概述

现在已有多个PE作为未上市公司控股股东的IPO案例���,接纳的组织形式均为公司型���,尚无有限合资型私募股权基金的相关过会案例���,金云科技借壳爱司凯现在正在推进���,具有一定的标记性意义����。

贝达药业是现在关注到的唯逐一个有限合资企业作为控股股东而上市的案例���,批注有限合资企业作为拟上市主体的控股股东不保存执法障碍���,但该案例中的有限合资企业并非市场化召募的私募股权基金����。若是是有限合资型私募股权基金作为控股股东���,需要关注基金存续期对锁按期的影响、刊行人控制权的稳固性以及控股股东对相关允许的履约能力等因素����。

一、案例

现在已有多个PE作为控股股东的公司乐成IPO的案例���,包括中新赛克(深创投)、理工光科(狼烟创投)、天喻信息(华工创投)、博雅生物(高特佳)等���,以上案例中PE机构均是主要接纳公司型的组织形式举行的投资����。另外���,康华生物(盈科资源)是一个接纳有限合资型私募股权基金作为未上市公司第一大股东而非控股股东过会的案例���,贝达药业是现在关注到的唯逐一个以有限合资企业作为控股股东的上市案例����。

康华生物2020年在创业板首发上市���,主营营业为冻干人用狂犬病疫苗(人二倍体细胞)和ACYW135群脑膜炎球菌多糖疫苗����。

凭证招股说明书���,王振滔直接和间接累计控制公司39.81%股权���,认定为公司控股股东和现实控制人��;盈科资源旗下的有限合资型私募股权基金平潭盈科为第一大股东���,和另一个有限合资型私募股权基金泰格盈科合计持有公司32.38%股权���,其中平潭盈科持有公司股份27.47%���,其合资人主要由小我私家组成���,钱明飞、沈璇、王清瀚份额占比均凌驾20%����。

(2)羁系关注点

控制权稳固性����。由于平潭盈科和泰格盈科作为一致行感人���,持股康华生物比例较大���,羁系问询要求刊行人就前两基金主体投资后���,叙述对康华生物控制权是否组成影响����。问询回复中���,除了控股股东、现实控制人作出关于控制权稳固的叙述和允许外���,平潭盈科和泰格盈科也作出“不钻营公司控制权”的允许����。

同业竞争����。平潭盈科出资人、刊行人董事、总司理王清瀚控制有医药生物科技行业公司���,泰格盈科的出资人有泰格医药���,羁系问询基于以上情形要求刊行人披露相关医药类公司是否和刊行人组成同业竞争���,平潭盈科和泰格盈科关于规范关联生意和阻止同业竞争举行了允许����。

穿透后股东和刊行人的实控人、董监高、客商等关系����。羁系问询中要求将平潭盈科和泰格盈科穿透后���,关注穿透后主体是否和刊行人的相关职员保存关联关系及营业资金往来����。

2、 贝达药业

(1)案例配景

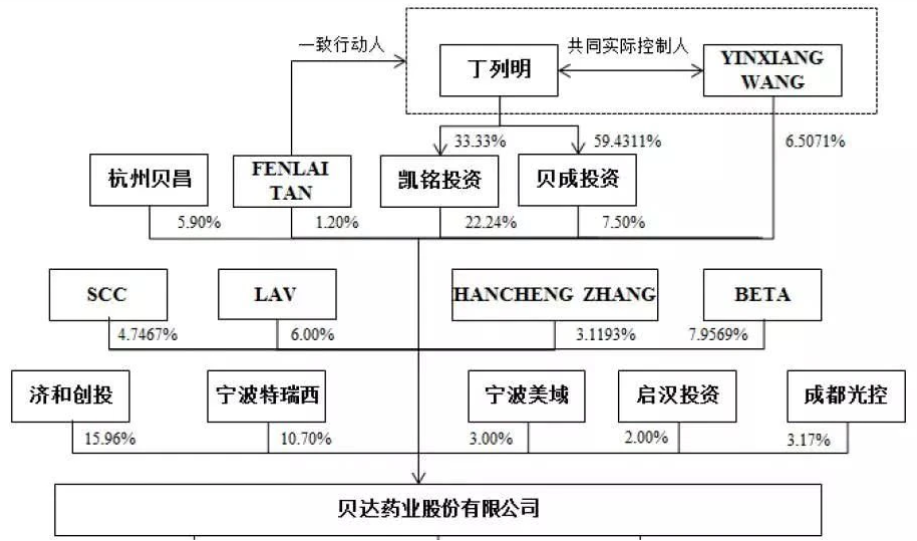

贝达药业于2016年11月顺遂IPO���,主营立异药研发���,是现在关注到的唯逐一个以有限合资企业作为控股股东、自然人GP被认定为现实控制人并乐成IPO的案例����。

凯铭投资、贝成投资和YINXIANG WANG为公司控股股东���,直接和间接持有公司凌驾37%的股份���,凯铭投资、贝成投资的通俗合资人和执行事务合资人均为丁列明���,丁列明与YINXIANGWANG为公司配合现实控制人����。

除丁列明持有的份特殊���,凯铭投资其余份额均由其妻子和儿子持有���,贝成投资其余份额均由公司高管持有����。

(2)羁系关注点

鉴于公司另外两个主体济和创投和宁波特瑞西合计持股26.66%���,占比不低���,并且两个主体的现实控制人均为王学超���,招股说明书和执法意见书等申报质料中均对实控人控制权稳固性举行了重点叙述���,保荐机构从实控人在公司谋划治理中起到的作用、在高管中的权威、在公司股东中的认可度等方面论证了丁列明与YINXIANG WANG可以一起现实控制公司���,律所出具的执法意见书中也从实控人的持股比例、对公司权力机构及谋划治理的控制、配合控制关系在未来可预期时代内的稳固性等方面做了叙述����。

鉴于持股比例较高���,济和创投和宁波特瑞西做了36个月锁按期的允许����。

3、 中新赛克(深创投)

(1)案例配景

中新赛克于2017年11月在深交所中小板首发上市���,主营为网络可视化基础架构效劳商���,是较量有代表性的PE为控股股东的上市案例����。

深创投除直接持有公司35.57%股份外���,通过其治理的4只有限合资型私募股权基金间接持有公司11.46%股份���,深创投合计持股抵达47.03%���,认定为公司控股股东���,公司实控人为深圳市国资委����。

(2)羁系关注点

同业竞争����。羁系问询提到���,深创投自己主要从事创业投资营业���,但其投资的企业众多���,羁系除了要求论证刊行人与这些企业是否保存同业竞争问题外���,还要求从资产、营业、手艺、职员、供销等方面���,论证上述被投企业是否保存影响刊行人自力性的情形����。

PE机构作为控股股东是否具备现实运营和谋划企业的能力����。保荐机构在此问题的回复中���,明确指出控股股东不具备对中新赛克所从事营业的治理能力���,作为专业私募投资基金���,主要在三会治理、股权治理及业绩审核等方面临公司实验治理����。

控制权稳固性����。深创投作为控股股东���,允许其直接持股部分锁定60个月����。

4、 博雅生物(高特佳)

(1)案例配景

博雅生物于2011年在深交所创业板首发上市���,主营血液制品研发、生产和销售����。高特佳持有公司46.87%的股份���,认定为公司控股股东����。

(2)羁系关注点

无现实控制人����。由于高特佳股权较为疏散���,羁系问询要求说明无现实控制人认定的合理性以及接纳的坚持控制权稳固的步伐����。为应对此问题���,高特佳对其直接持有的公司股份允许了60个月的锁按期����。

同业竞争����。与深创投投资中新赛克案例类似���,羁系同样关注到高特佳及其控制的企业是否和公司保存同业竞争的情形����。

二、羁系关注点总结

1、 实控人的认定

上述案例中���,PE持股比例一样平常较大���,可能会涉及到公司实控人认定的问题���,好比康华生物���,由于盈科资源持股比例靠近实控人持股比例���,保荐机构用了大宗文字从多方面临实控人的认定举行了叙述����。再好比博雅生物���,高特佳股权较为疏散���,认定为公司无实控人���,也受到了羁系关注����。

2、 同业竞争

在一样平常的IPO项目中���,控股股东和实控人都需要做阻止同业竞争的允许���,关于以对多行业投资为主营营业的PE来说���,羁系层对同业竞争问题越发关注����。在现在相识到的案例中���,无一破例的被问询到了这一问题����。由于PE现阶段仍是以财务投资为主���,单个投资标的股权占较量小���,难以对标的形成控制或重大影响���,一样平常不会带来同业竞争问题����。

部分案例中���,羁系还要求对控股股东举行穿透���,要求披露穿透后的股东和公司是否保存同业竞争����。

3、 现实运营和谋划企业的能力

多个案例中���,PE投资机构都有在相关行业领域举行纵深生长的特点���,好比投资康华生物的盈科资源联手泰格医药���,已在生物医药领域举行了普遍结构���,投资博雅生物的高特佳属于业界着名的专注生物医药领域的PE机构���,这些PE机构在特定行业都有较深耕作���,入主后可以助力企业运营和谋划治理����。中新赛克案例中���,羁系关于深创投是否具备企业运营能力举行了问询���,保荐机构对此明确指出控股股东不具备对企业营业方面的治理能力���,亦未影响过会����。

4、 控制权稳固性

除一样平常IPO项目关于锁按期的通例要求外���,由于PE入主对上市公司控制权稳固性带来的潜在影响���,部分案例接纳延伸锁定的方法���,好比高特佳投资博雅生物、深创投投资中新赛克���,控股股东对直接持股部分举行了60个月锁定允许����。

5、 私募基金备案和治理人挂号

康华生物、中新赛克两个案例中���,投资方均有接纳有限合资型私募股权基金的组织形式举行投资���,中新赛克在羁系问询中被问及了该问题���,康华生物则是在招股说明书中自动披露了对应的基金备案和挂号情形����。

三、PE控股企业接纳的组织形式

凭证对现在案例的梳理���,关于PE成为未上市企业的第一大股东/控股股东所接纳的组织形式���,贝达药业是现在关注到的唯逐一家以有限合资企业作为控股股东的上市案例���,但合资企业份额均是由实控人及其直系支属持有���,参考价值不大��;PE相关的案例中���,均是以公司型的组织形式成为被投标的的控股股东���,康华生物案例中���,盈科资源接纳的是有限合资型私募基金成为被投标的第一大股东���,但并未被认定为控股股东����。

另外���,2018年康恒情形曾试图借壳四通股份���,但因生意估值过高而收到羁系机构的警示函���,借壳上市未能乐成���,现在金云科技正在借壳爱司凯在创业板上市的问询中���,这两个案例均是被并购标的控股股东为有限合资型私募股权基金���,后续可以关注爱司凯借壳希望���,较量有代表性意义����。

通过贝达药业案例可以看出���,拟上市公司控股股东可以是有限合资企业���,但至今尚无以有限合资型私募股权基金作为拟上市公司控股股东而上市的案例���,可能主要出于以下几点缘故原由:

(1)基金存续限期难以知足锁按期要求

为坚持上市公司控制权的稳固性���,公司法、首发治理步伐、减持新规等对控股股东划定了锁按期和减持限制���,并且要求申报前一定年份实控人不得变换���,而有限合资型私募股权基金的存续期一样平常在5-7年���,难以知足对控股股东持有公司股份限期的要求����。

(2)有限合资份额的转让限制

作为第一个问题的延伸���,关于有限合资型私募股权基金���,现在羁系部分并未限制控股股东的合资人在不影响上市公司控制权的条件下转让其持有的合资企业份额���,但不扫除会举行间接锁定����。

关于有限合资型控股股东向上保存多层结构的���,若是执行间接锁定���,详细会锁定到哪一层及锁定多久���,政策层面现在尚未给出明确划定���,但从实践看���,掌握的标准可以参考“该层结构是否专为本次生意设立并且以持有标的资产”����。

(3)对所做允许的履约能力的疑虑

在中新赛克案例中���,作为控股股东的深创投对上市三年内稳固股价举行了允许(一连二十个生意日股价均低于上一会计年度末经审计每股净资产���,控股股东需在二级市场增持股票)���,并作了以控股股东所持上市公司股份之外的工业肩负增补责任的允许���,这是对有限合资型私募股权基金该项履约能力的一大挑战����。